Aktuális cikkünkben vendéglátós, fényképész, fodrász, szervizes, futár, taxis, építőipari, mezőgazdasági vagy feldolgozóiparban dolgozó vagy az előbbiekben nem említett, de a lenti listában felsorolt tevékenységekben érdekelt Ügyfeleinknek kínálunk megoldási javaslatokat adózásukra 2026-ban.

Próbáld ki az Acounto átalányadózást!

Kik vehetik igénybe a 80%-os költséghányadot?

80%-os átalányadó vonatkozik az alábbi tevékenységekre: az adóév egészében kizárólag az itt felsorolt tevékenységből bevételt szerző egyéni vállalkozó a jövedelmét a bevételből 80 százalék költséghányad levonásával állapítja meg (átalányban megállapított jövedelem):

a) mezőgazdasági, erdőgazdálkodási (TESZOR 01, 02), bányászati (TESZOR 05-től 09-ig) és feldolgozóipari (TESZOR 10-től 32-ig) termék-előállítás, építőipari kivitelezés (TESZOR 41, 42);

b) mezőgazdasági, betakarítást követő szolgáltatás (TESZOR 01.6), vadgazdálkodáshoz kapcsolódó szolgáltatás (TESZOR 01.70.10), erdészeti szolgáltatás (TESZOR 02.40.10) és zöldterület-kezelés (TESZOR 81.30.10);

c) halászati szolgáltatás (TESZOR 03.00.71), halgazdálkodási szolgáltatás (TESZOR 03.00.72);

d) feldolgozóipari szolgáltatás (TESZOR 10-től 32-ig) a bérmunkában végzett szolgáltatás és az egyéb sokszorosítás (TESZOR 18.20) kivételével;

e) építőipari szolgáltatás (TESZOR 43);

f) ipari gép, berendezés, eszköz javítása (TESZOR 33.1), gépjárműjavítás (TESZOR 45.20), személyi, háztartási cikk javítása (TESZOR 95.2), épületgépészeti berendezések javítása (TESZOR 43.21, 43.22, 43.29);

g) a taxis személyszállítás (TESZOR 49.32.11) személygépjármű kölcsönzése vezetővel (TESZOR 49.32.12), egyéb máshová nem sorolt szárazföldi személyszállítás (TESZOR 49.39.39), közúti áruszállítás (TESZOR 49.41.1);

h) számítógép, kommunikációs eszköz javítása (TESZOR 95.1);

i) fényképészet (TESZOR 74.20);

j) textil, szőrme mosása, tisztítása (TESZOR 96.01), fodrászat, szépségápolás (TESZOR 96.02), hobbiállat-gondozás (TESZOR 96.09.11);

k) a kereskedelmi tevékenységek végzésének feltételeiről szóló kormányrendelet alapján folytatott vendéglátó tevékenység (TESZOR 56).

Fontosnak tartjuk jelezni, hogy ezen listában nem szerepel az ételfutárok által használt TESZOR kód (53.20.12 Étel házhozszállítása), így meglátásunk szerint sajnos a futárok – egyelőre – ebből a körből kimaradtak.

Az a) – k) pont közötti tevékenységek esetében tehát 80%-os költséghányadot választhatsz, amihez éves 38.736.000 forintos bevételi értékhatár tartozik 2026-ban (ezt tört év esetén a működés napjaira kell arányosítani!).

Meddig lehet áfamentes a jövedelem és milyen kedvezmények vannak?

FONTOS! Az alanyi ÁFA mentesség választásának lehetősége nem változott 20.000.000 Ft/év forgalomig van lehetőség ÁFA nélkül számlázni. Ha ez az összeg átlépésre kerül, akkor be kell jelentkezni áfakörbe. (Ezt tört év esetén a működés napjaira kell arányosítani!).

Szintén nagy előnye az átalányadónak, hogy van egy adómentes része: 1.936.800 Ft/év JÖVEDELEMIG (nem egyenlő a bevétellel!) nem kell SZJA-t fizetni, mellékállásban végezve a tevékenységet pedig TBJ és szociális hozzájárulási adó (továbbiakban: szocho) sem terheli az egyéni vállalkozást e határig, tehát teljesen köztehermentes lehet így az első 9.684.000 Ft/év BEVÉTEL (iparűzési adó viszont felmerül).

Főfoglalkozású, 80%-os átalánykulcs alá tartozó egyéni vállalkozó év elejétől / alakulástól számított, göngyölt 9.684.000 Ft/év bevétel alatt SZJA-t nem fizet, azonban TB járulékot és szochot (ez utóbbit magasabb adóalap után) legalább a minimálbér (bruttó 322.800 Ft) vagy a garantált bérminimum (bruttó 373.200 Ft) után meg kell fizetnie. A munkaügy és a NAV álláspontja alapján egy kereskedőnek legalább az utóbbit kell választania. Tapasztalatunk alapján a minimálbér utáni kalkulációt nem nézik jó szemmel a hatóságok.

A saját jogon nyugdíjas (öregségi nyugdíjkorhatárt elérő, és nyugalmazását kérő, vagy nők kedvezményes nyugdíja okán) a jövedelme után csak SZJA-t köteles fizetni!

És még egy jó hír: az SZJA kedvezmények (25 éven alattiak SZJA mentessége, családi adókedvezmény, személyi kedvezmény tartós betegség esetén, 4 gyerekes anyák adókedvezménye) érvényesíthetők az átalányadózó egyéni vállalkozó esetében is!

Mit és mikor kell fizetnem?

Az TB és szocho utalása havonta esedékes, erről bevallást is kell készíteni. A vállalkozó az SZJA-ra negyedévente köteles előleget fizetni, viszont ez nem kerül bevallásra, így előírásként sem fog megjelenni az adófolyószámlán. A befizetett előleg az éves SZJA bevallásban kerül elszámolásra.

Próbáld ki az Acounto átalányadózást!

Milyen további terheim lehetnek?

Iparűzési adófizetési kötelezettség (IPA) is felmerülhet, ha a székhely/telephely szerinti település úgy rendelkezik. Ilyenkor az adó alapját az éves, átalányban megállapított jövedelem 120%-a képezi. Az adókulcs maximum 2% lehet. Az adófizetési és bevallási határidő adóévet követő év május 31-e, azonban adóelőleg-fizetési kötelezettség év közben is fennállhat. Fontos, hogy az átalányadósokra testre szabott, kedvező IPA megállapítási mód jogvesztő, ezt a bevallási határidőig lehet csak választani!

Az átalányadó mértéke

Nézzünk néhány egyszerű példát (adókedvezményekkel most külön nem foglalkozunk):

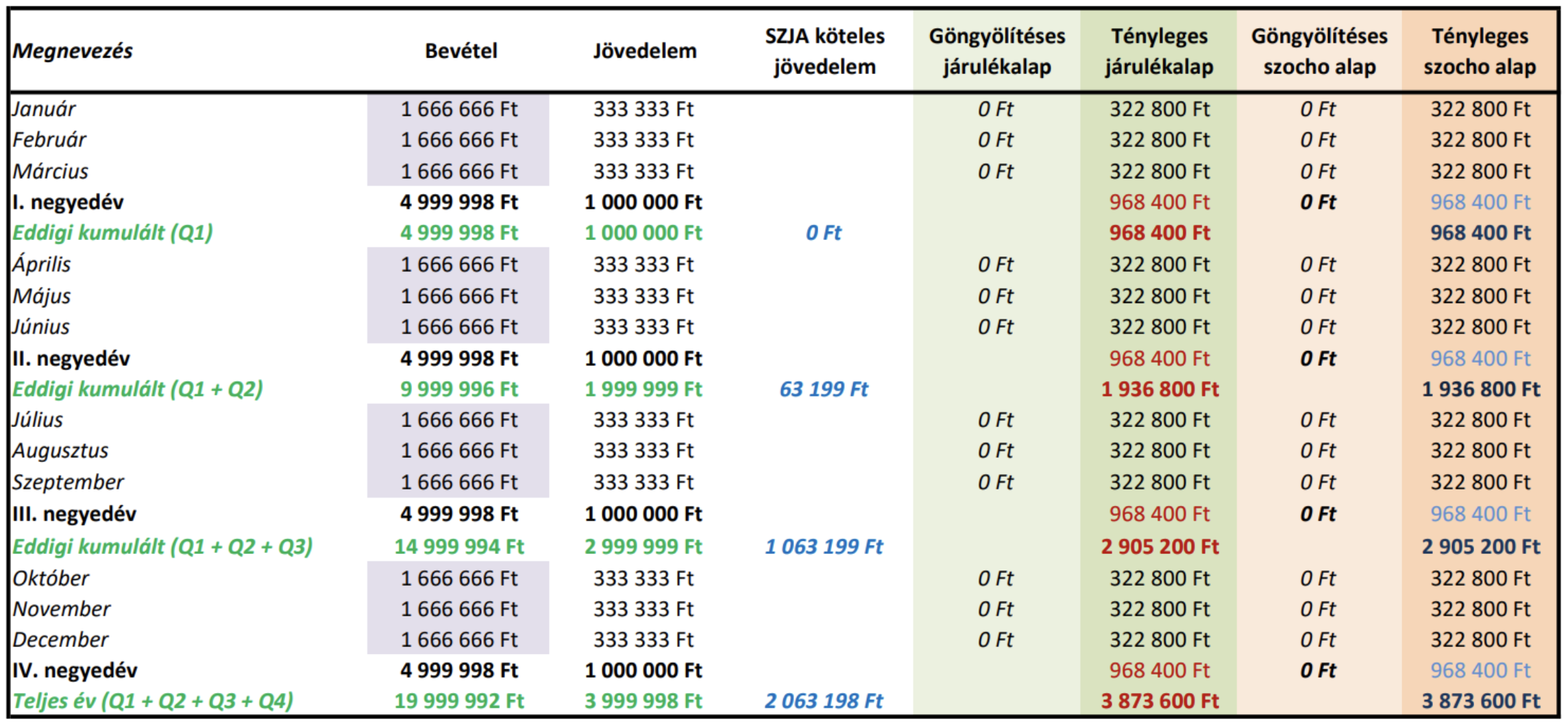

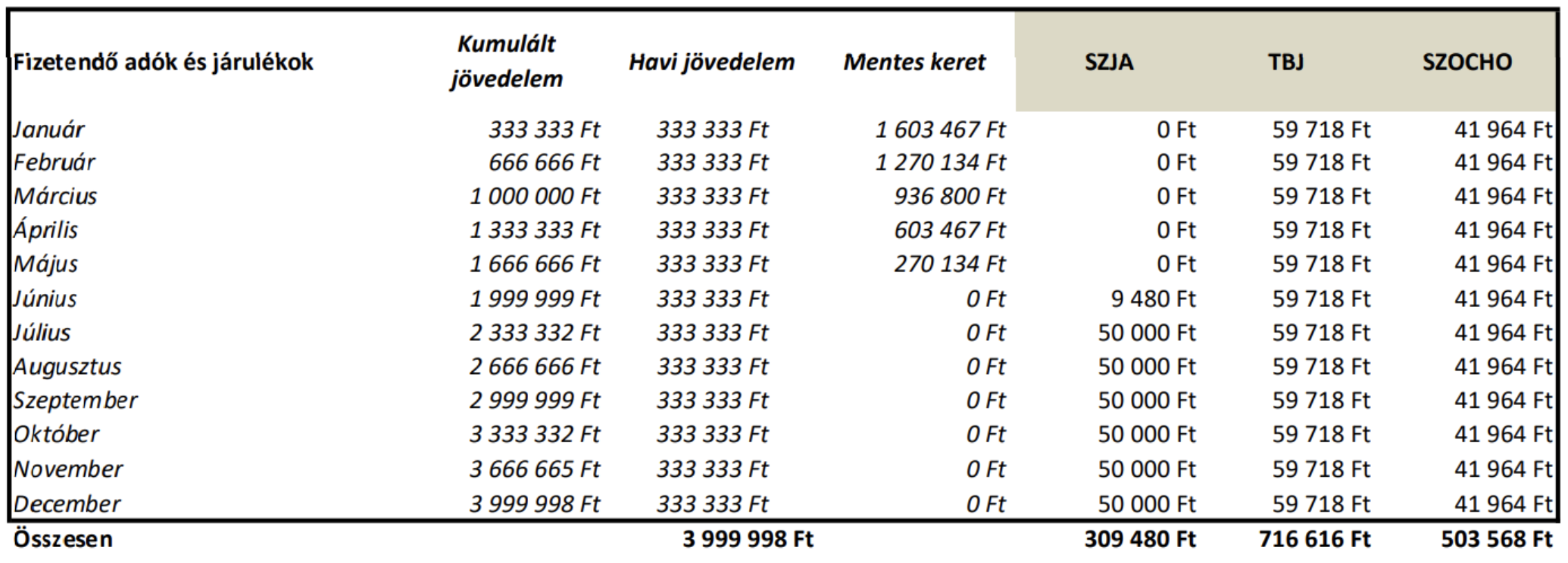

Főállású, minimálbér, éves bevétel 20.000.000 Ft, (havi 1.666.666 Ft), 80%-os költséghányad. Ez éppen az alanyi adómentességi értékhatár az áfában, 2026-ban

(megjegyzés: helyi iparűzési adó még felmerülhet, fentiek szerint)

(megjegyzés: helyi iparűzési adó még felmerülhet, fentiek szerint)

Jól látható, hogy mellékállásban és nyugdíjasként adómentes a tevékenység (kiv. IPA), és a főállású egyéni vállalkozó is csak a garantált bérminimum adóját fizeti meg.

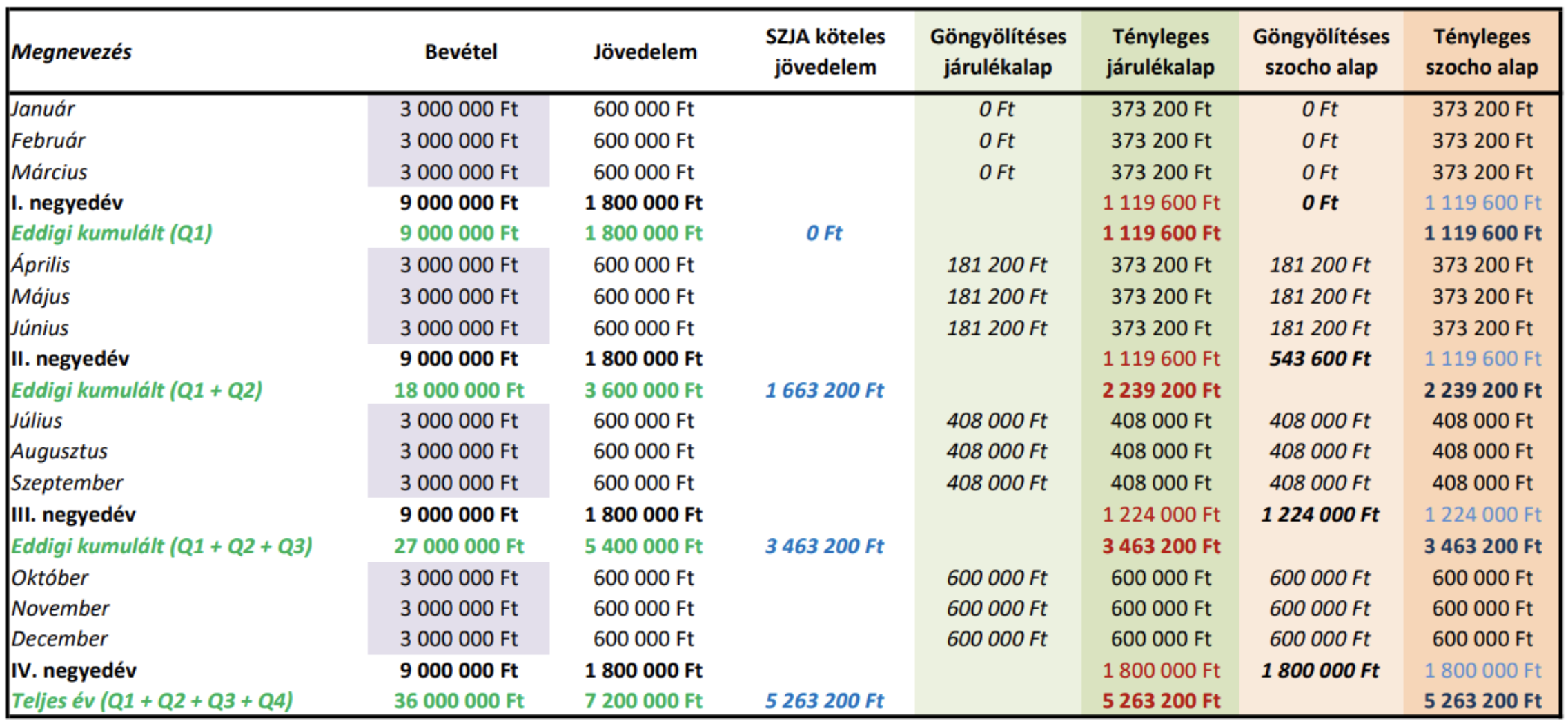

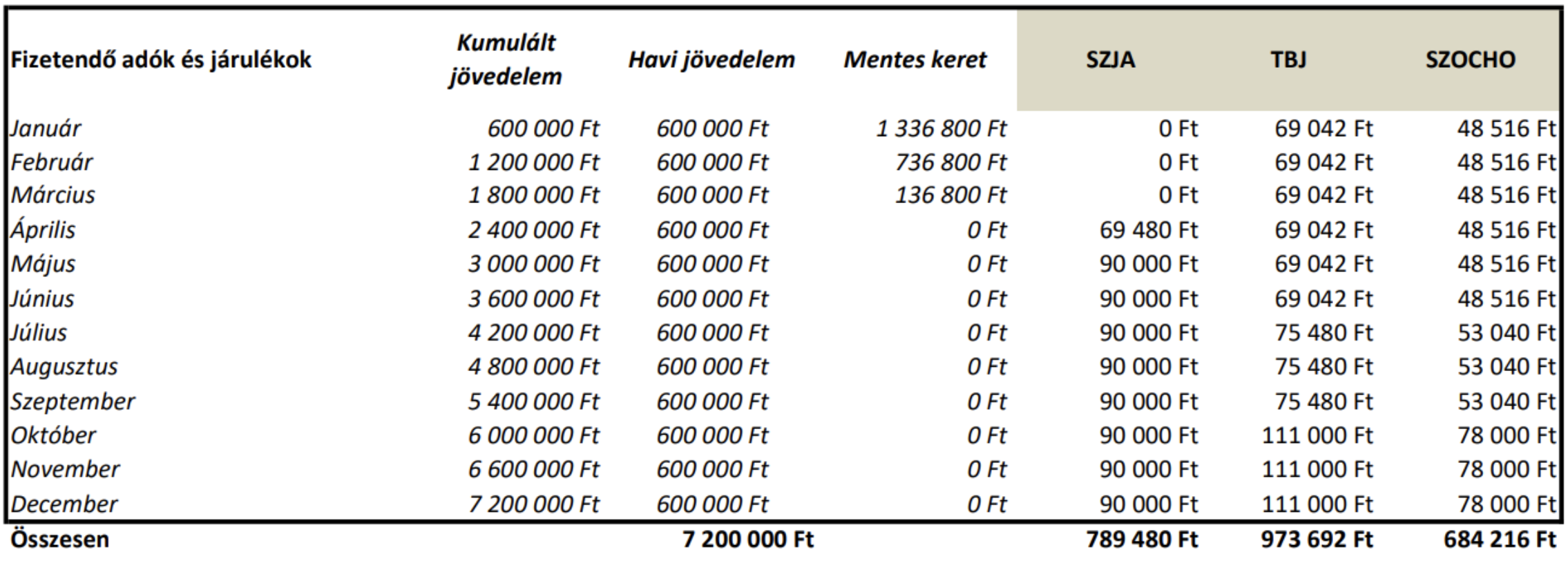

Főállású, garantált bér, éves bevétel 36.000.000 Ft, (havi 3.000.000 Ft), 80%-os költséghányad

(megjegyzés: helyi iparűzési adó még felmerülhet, fentiek szerint)

Mellékállásban a “ténylegesen” elért jövedelem után fizet adót a vállalkozás, de a főállásban továbbra is meg kell fizetni a minimum járulékokat.

Automatizált átalányadó fizetés az Acountoval

Az Acounto minden átalányadózó számára automatizált könyvelési szolgáltatást biztosít.

Hozd létre Acounto fiókod, kösd be a NAV Onlineszámla rendszerét, számlázódat, illetve bankodat és valós időben számoljuk fizetendő adódat és járulékaidat. A hónap végén kiértesítünk a fizetendőkről, illetve benyújtjuk az adóbevallásaidat is!

Próbáld ki az Acounto átalányadózást!

Kérdésed van?

Írj ügyfélszolgálatunknak! A [email protected] központi ügyfélszolgálati e-mailünkön vagy Messengeren bármikor eléred a csapatot! :)

Az jelen blogpostban közzétett információk, elemzések és következtetések tájékoztató jellegűek, és mivel mindenki egyedi, az egyedi adójogi, könyvelési helyzetedre nem tudunk tekintettel lenni. Így jelen blogon végzett tevékenységünk semmiképp nem tekinthető adó-, jogi-, vagy egyéb tanácsadásnak. A közölt adatok teljességéért, pontosságáért valamint aktualitásáért ezért nem tudunk felelősséget vállalni. Bővebb és pontosabb információkért kérjük, hogy keress minket ügyfélszolgálatunkon! Ha csupán a blogpostjaink alapján hozol üzleti döntéseket, az abból fakadó károkért, jogkövetkezményekért nem tudunk felelősséget vállalni.