Aktuális cikkünkben azon Ügyfeleink átalányadózását mutatjuk be, akik a 40%-os költséghányadot alkalmazzák tevékenységük során. Ők pl. az orvosok, ügyvédek, ételfutárok, biztosításközvetítők, pénzügyi tanácsadók, ingatlanközvetítők, gyógymasszőrök, vagy olyan vállalkozók, akik bár kiskereskedelmi tevékenységet is, vagy a törvény által a 80%-os kulcsa alá sorolt tevékenységet is végzik, de ezeket nem kizárólagosan: azaz más tevékenységekből is származik bevételük.

Próbáld ki az Acounto átalányadózást!

Nézzük, milyen adókötelezettségeket kell teljesíteni!

A 45%-os adókulcsot alkalmazó főfoglalkozású vállalkozók esetében az szja (mellékállásban TBJ és szocho) mentes BEVÉTELI értékhatár 2026-ban 3.521.454 Ft / év!

Hogyan használjam az Acounto átalányadó kalkulátort?

Az Acounto átalányadó kalkulátorban be tudod írni teljes éves bontásban tervezett bevételeidet, majd ezen adatok, illetve tevékenységedből fakadó költségátalány kulcs alapján láthatod a várható adókat és járulékokat! Ne feledd, helyi iparűzési adó terheid is keletkezhetnek, illetve szükséges gondoskodnod az 58-as bevallás beadásáról is, melyet az Acounto Egyéni csomagjában minden ügyfelünk számára biztosítunk!

Meddig lehet áfamentes a jövedelem és milyen kedvezmények vannak?

FONTOS! Az alanyi ÁFA mentesség választásának lehetősége 20.000.000 Ft/év forgalomig van lehetőség ÁFA nélkül számlázni. Ha ez az összeg átlépésre kerül, akkor be kell jelentkezni áfakörbe. (Ezt tört év esetén a működés napjaira kell arányosítani!).

Az 1.936.800 Ft-os jövedelemszintig terjedő szja mentesség itt is él tehát (hasonlóan a 80% és 90%-os kulcsokhoz), mellékállású egyéni vállalkozó esetében pedig e jövedelemszintig TBJ és szocho sem terheli a bevételeket! Ez továbbra is nagy előnye az átalányadózásnak 2022-ben!

Főfoglalkozású, 45%-os átalánykulcs alá tartozó egyéni vállalkozó év elejétől / alakulástól számított, göngyölt 3.521.454 Ft/év bevétel alatt SZJA-t nem fizet, azonban TB járulékot és szochot (ez utóbbit magasabb adóalap után) legalább a minimálbér (bruttó 322 800 Ft) vagy a garantált bérminimum (bruttó 373 200 Ft) után meg kell fizetnie. A munkaügy és a NAV álláspontja alapján egy kereskedőnek legalább az utóbbit kell választania. Tapasztalatunk alapján a minimálbér utáni kalkulációt nem nézik jó szemmel a hatóságok.

A saját jogon nyugdíjas (öregségi nyugdíjkorhatárt elérő, és nyugalmazását kérő, vagy nők kedvezményes nyugdíja okán) a jövedelme után csak SZJA-t köteles fizetni!

És még egy jó hír: az SZJA kedvezmények (25 éven alattiak SZJA mentessége, családi adókedvezmény, személyi kedvezmény tartós betegség esetén, 4 gyerekes anyák adókedvezménye) érvényesíthetők az átalányadózó egyéni vállalkozó esetében is!

Mit és mikor kell fizetnem?

A TBJ és szocho utalása havonta esedékes, erről bevallást is kell készíteni. A vállalkozó az SZJA-ra negyedévente köteles előleget fizetni, viszont ez nem kerül bevallásra, így előírásként sem fog megjelenni az adófolyószámlán. A befizetett előleg az éves SZJA bevallásban kerül elszámolásra.

Próbáld ki az Acounto átalányadózást!

Milyen további terheim lehetnek?

Iparűzési adófizetési kötelezettség (IPA) is felmerülhet, ha a székhely/telephely szerinti település úgy rendelkezik. Ilyenkor az adó alapját az éves, átalányban megállapított jövedelem 120%-a képezi. Az adókulcs maximum 2% lehet. Az adófizetési és bevallási határidő adóévet követő év május 31-e, azonban adóelőleg-fizetési kötelezettség év közben is fennállhat. Fontos, hogy az átalányadósokra testre szabott, kedvező IPA megállapítási mód jogvesztő, ezt a bevallási határidőig lehet csak választani!

Az átalányadó mértéke

Nézzünk néhány egyszerű példát (adókedvezményekkel most külön nem foglalkozunk):

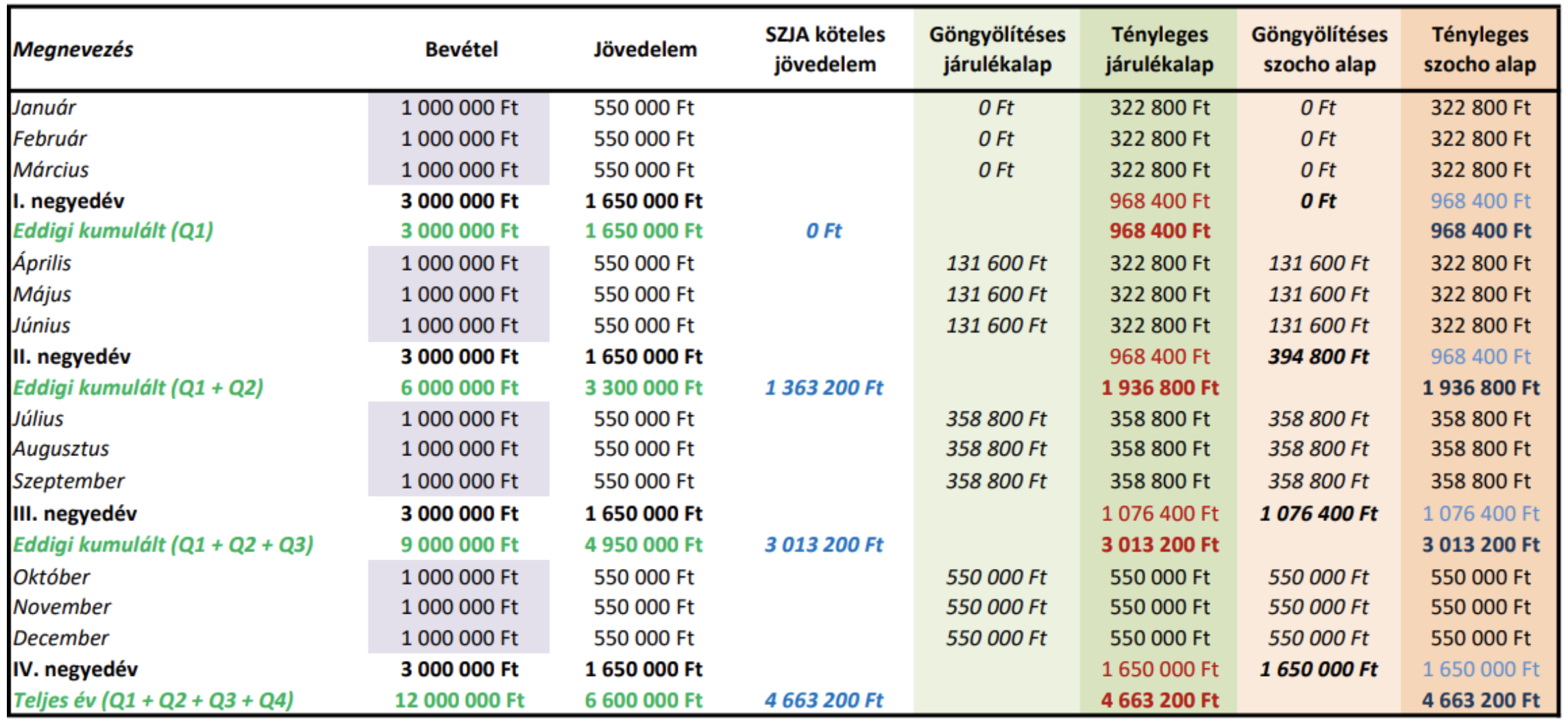

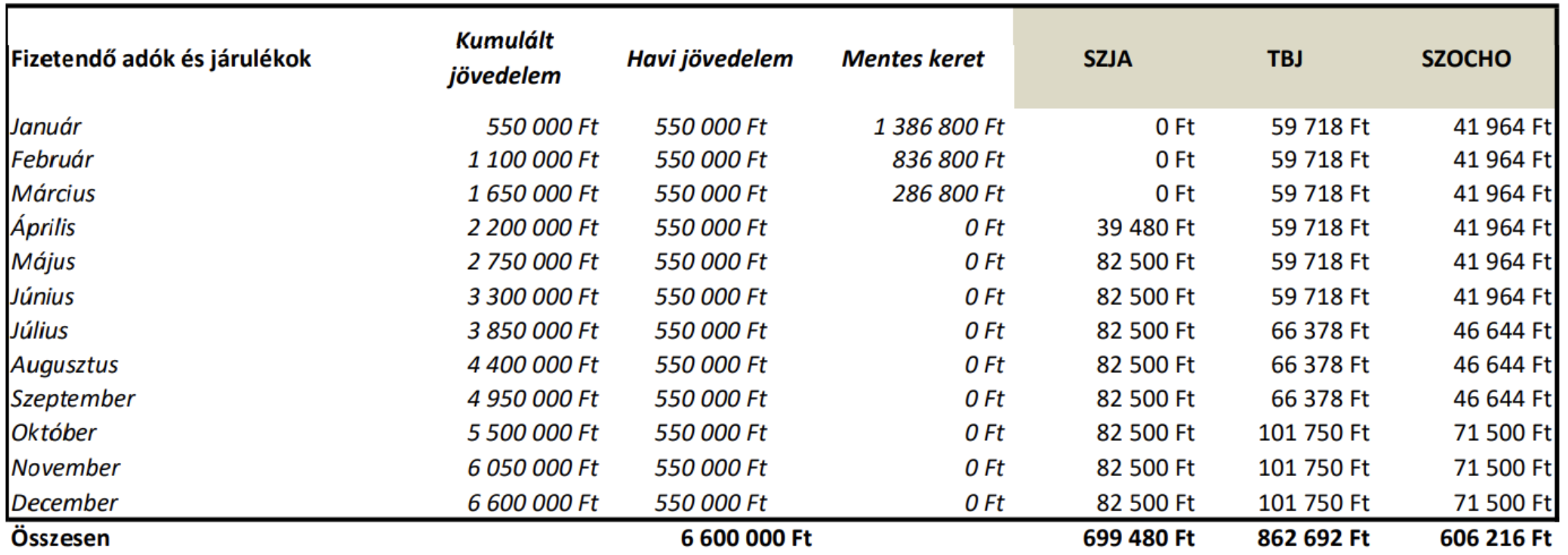

Főállású, minimálbér, éves bevétel 12.000.000 Ft, (havi 1.000.000 Ft), 45%-os költséghányad

(megjegyzés: helyi iparűzési adó még felmerülhet, fentiek szerint)

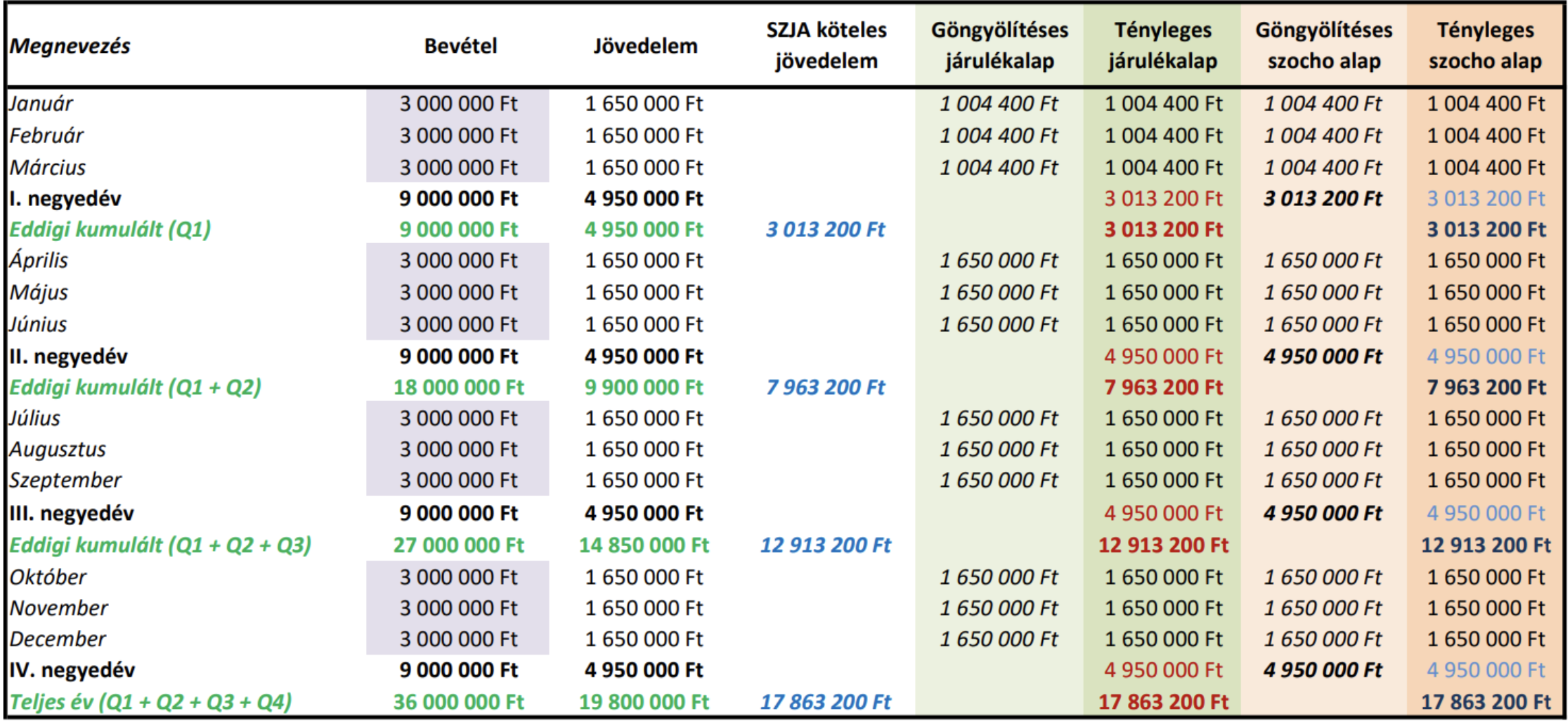

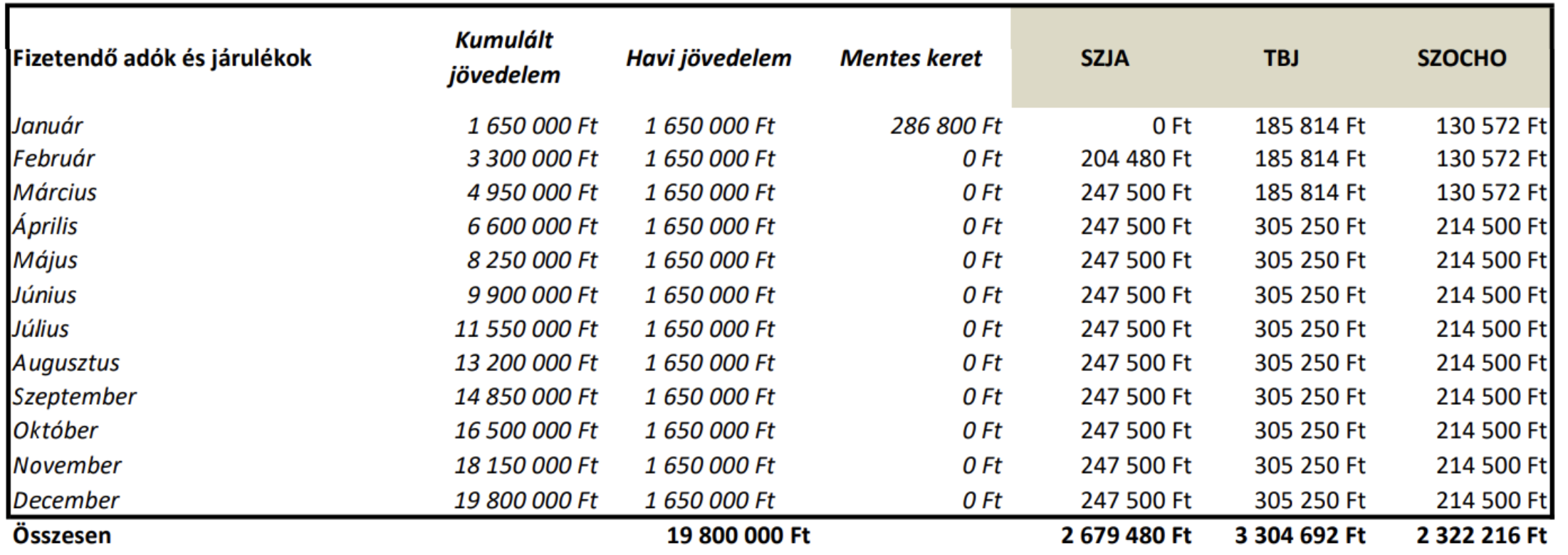

Főállású, minimálbér, éves bevétel 36.000.000 Ft, (havi 3.000.000 Ft), 45%-os költséghányad

(megjegyzés: helyi iparűzési adó még felmerülhet, fentiek szerint)

Nézzünk egy szemléltető táblát a jövedelmek egyenlőtlen időbeli eloszlásának adóhatásaira!

(A táblában főfoglalkozású egyéni vállalkozót mutatunk be, mellékállásúnál nincs jelentősége a bevételek időbeliségének).

Jól látható, hogy milyen nagy kilengéseket tud okozni az adóterhelésben pusztán az a tényező, hogy egy adott bevétel főfoglalkozású vállalkozó esetében mikor realizálódik (folyik be).

A táblában szereplő mindkét esetben a vállalkozó azonos, 9 millió forint nagyságú bevételt szerez az adóévben, a két eset közti különbség csupán annyi, hogy az adott hónapok között e bevétel hogyan oszlik meg. Mintegy 6 százalékponttal magasabb az első esetben a tényleges adókulcs abból adódóan, hogy a bevételek tendenciájukban egyenetlenül, szezonálisan folynak be.

E jelenség annak tudható be, hogy főfoglalkozású vállalkozó esetében a törvény a „nullás”, illetve alacsony jövedelmű hónapokra is előír egy kötelezően befizetendő minimum adó-, és járulékterhet.

Automatizált átalányadó fizetés az Acountoval

Az Acounto minden átalányadózó számára automatizált könyvelési szolgáltatást biztosít.

Hozd létre Acounto fiókod, kösd be a NAV Onlineszámla rendszerét, számlázódat, illetve bankodat és valós időben számoljuk fizetendő adódat és járulékaidat. A hónap végén kiértesítünk a fizetendőkről, illetve benyújtjuk az adóbevallásaidat is!

Próbáld ki az Acounto átalányadózást!

Kérdésed van?

Írj ügyfélszolgálatunknak! A [email protected] központi ügyfélszolgálati e-mailünkön vagy Messengeren bármikor eléred a csapatot! :)

Az jelen blogpostban közzétett információk, elemzések és következtetések tájékoztató jellegűek, és mivel mindenki egyedi, az egyedi adójogi, könyvelési helyzetedre nem tudunk tekintettel lenni. Így jelen blogon végzett tevékenységünk semmiképp nem tekinthető adó-, jogi-, vagy egyéb tanácsadásnak. A közölt adatok teljességéért, pontosságáért valamint aktualitásáért ezért nem tudunk felelősséget vállalni. Bővebb és pontosabb információkért kérjük, hogy keress minket ügyfélszolgálatunkon! Ha csupán a blogpostjaink alapján hozol üzleti döntéseket, az abból fakadó károkért, jogkövetkezményekért nem tudunk felelősséget vállalni.